Rynek Ochrony Zdrowia

Rynek wyrobów medycznych

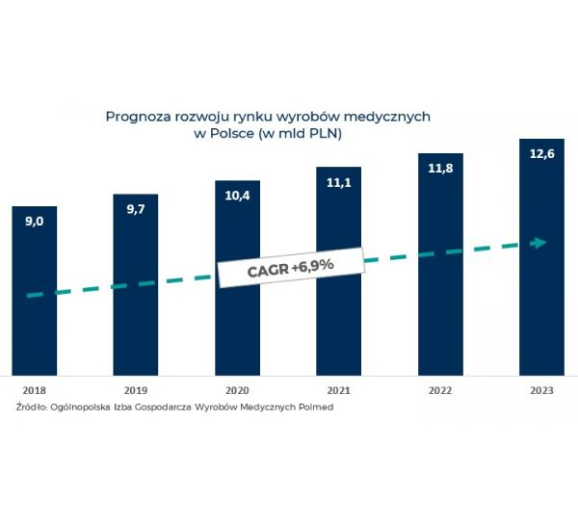

Grupa Kapitałowa Synektik współpracując ze światowymi, wiodącymi producentami w ramach rynku wyrobów medycznych oferuje urządzenia o najwyższym stopniu zaawansowania technologicznego wykorzystywane do diagnostyki i terapii. Rynek wyrobów medycznych w Polsce od 2017 r. rośnie w ponad 5% tempie (dane Ogólnopolskiej Izby Gospodarczej Wyrobów Medycznych Polmed). Jego wartość w 2018 r. sięgnęła 9 mld PLN i według ekspertów Polmed wzrośnie do 12,6 mld PLN w 2023 r. Wzrost rynku ma być stymulowany m.in. oczekiwanym wzrostem publicznych nakładów na opiekę medyczną oraz wykorzystaniem dostępnych dotacji ze środków unijnych dla współfinansowania zakupów sprzętu.

Wyroby medyczne wykorzystywane do diagnostyki

W ofercie Grupy znajdują się obecnie mammografy, tomografy komputerowe, rezonanse magnetyczne, urządzenia PET-CT, aparaty RTG przyłóżkowe, aparaty do angiografii, aparaty do fluoroskopii, aparaty USG, aparaty RTG z ramieniem C czy aparaty do radiografii, a także wstrzykiwacze kontrastu.

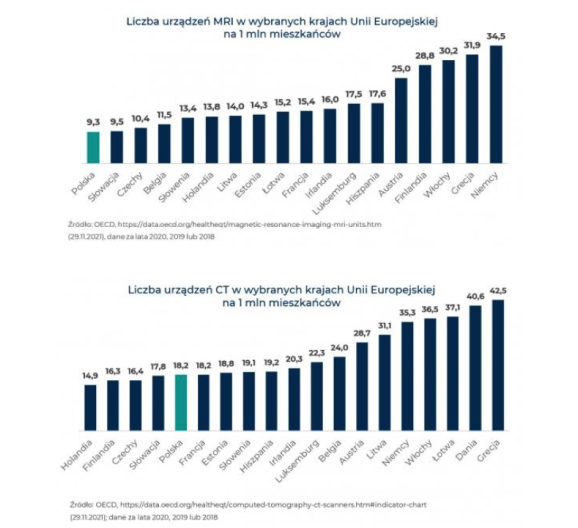

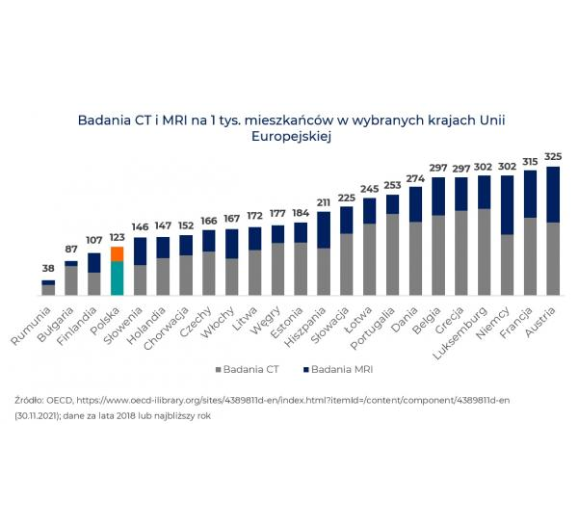

Obecny stan i potencjał polskiego rynku diagnostyki obrazowej można zilustrować za pomocą statystyk dotyczących liczby urządzeń diagnostycznych znajdujących się w krajowych placówkach medycznych. Powszechnym wskaźnikiem są prowadzone przez OECD statystyki w zakresie ochrony zdrowia, dotyczące przykładowo liczby urządzeń tomografii komputerowej (TK, ang. CT) czy rezonansu magnetycznego (RM, ang. MRI) w przeliczeniu na jeden milion mieszkańców.

Nasycenie rynku sprzętem diagnostyki obrazowej

Z danych OECD wynika, że wśród innych państw Polska znajduje się w dolnej połowie nasycenia rynku sprzętem diagnostyki obrazowej. W Polsce w roku 2019 na milion mieszkańców przypadało 18,2 tomografów komputerowych oraz 9,3 rezonansów magnetycznych i jest to wynik niższy nie tylko dla krajów rozwiniętych, lecz także dla wielu krajów z regionu. Liczby urządzeń jednak stopniowo wzrastają. Dla porównania w Polsce w roku 2011 na milion mieszkańców przypadało 13,45 tomografów komputerowych i 4,78 rezonansów magnetycznych.

W większości krajów UE badania CT są nadal najczęściej stosowaną technologią diagnostyczną. Dzieje się tak zwłaszcza w krajach takich jak Belgia, Luksemburg, Grecja i Portugalia, gdzie stosowanie tomografii komputerowej jest nadal ponad dwukrotnie większe niż rezonansu magnetycznego. W Polsce sytuacja wygląda podobnie: w 2018 r. wykonano 85,4 badań CT na tysiąc mieszkańców, natomiast przy MRI 37,2.

Wyroby medyczne stosowane w terapii

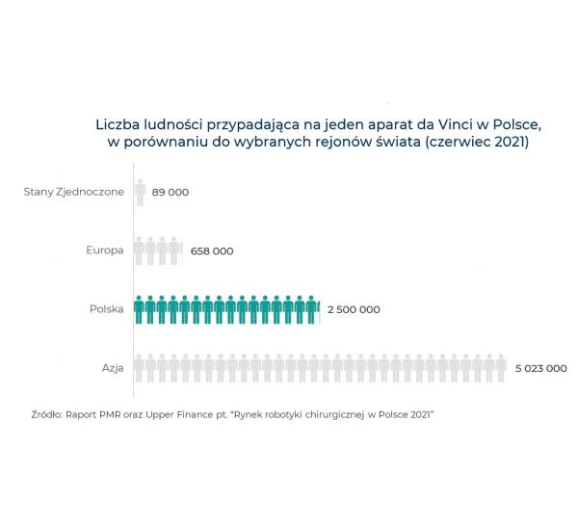

Portfolio produktów SYNEKTIK zawiera urządzenia do radioterapii śródoperacyjnej, brachyterapii, echoterapii, radiochirurgii oraz farmacji onkologicznej. Od lipca 2018 r. Grupa rozwija działalność w zakresie dystrybucji systemów robotycznych dla chirurgii o nazwie da Vinci, dla których jest wyłącznym dystrybutorem w Polsce. W 2021 r. firma poszerzyła także swoje portfolio o roboty apteczne dedykowane dla sektora szpitalnego BD Rowa.

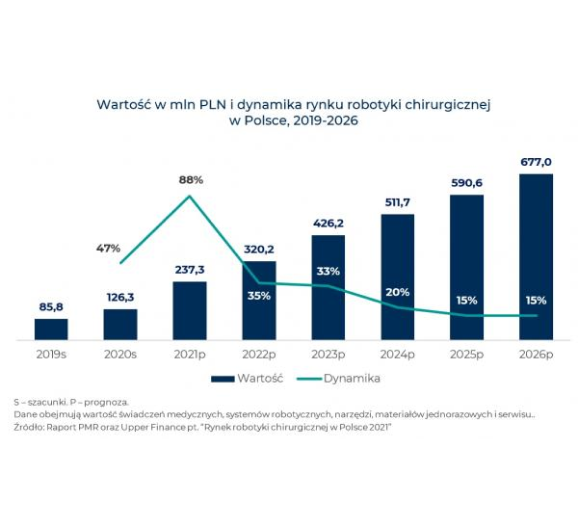

Rynek systemów robotycznych dla chirurgii

Według prognoz ekspertów PMR i Upper Finance, rynek robotyki chirurgicznej w Polsce wzrośnie w latach 2021-2026 z 237 mln zł do prawie 680 mln zł, co oznacza, że średnioroczny wzrost wartości (CAGR) tego segmentu wyniesie 23% (raport „Rynek robotyki chirurgicznej w Polsce 2021”). Zgodnie z raportem wartość ta obejmuje nie tylko całkowitą kwotę sprzedaży robotów. Dodatkowo uwzględniony został zakup narzędzi i jednorazowych materiałów potrzebnych do wykonania operacji, serwisu, jak również wartość samych świadczeń medycznych.

Urologia, ginekologia i chirurgia ogólna to trzy główne obszary wykorzystania systemów da Vinci. Przewagi technologii da Vinci sprawiają, że na całym świecie dynamicznie wzrasta liczba zabiegów wykonywanych w asyście tych systemów robotycznych – w roku 2020 wykonano ponad 1,2 mln operacji.

Rynek produkcji radiofarmaceutyków do badań PET/CT

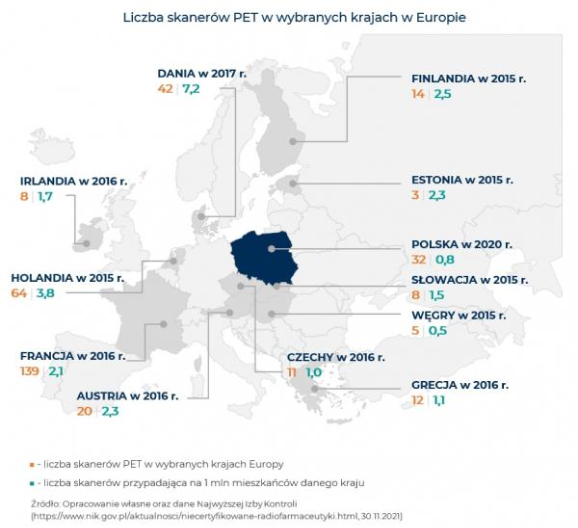

W Europie Zachodniej już w 2003 r. jeden skaner PET przypadał na mniej niż 2 miliony mieszkańców. Obecnie według dostępnych danych, w przykładowych krajach europejskich znajduje się od trzech skanerów PET w Estonii (w 2015 r.) do 139 we Francji (w 2016 r.) dając tam 2,3 skanera na 1 mln mieszkańców. W Polsce liczba urządzeń PET-CT jest wciąż mała w stosunku do liczby mieszkańców – na 1 mln obywateli przypada 0,7 skanera. Dla porównania w Polsce w roku 2011 na milion mieszkańców przypadało 0,42 pozytonowych tomografów emisyjnych. Na koniec września 2020 r. w Polsce były 32 urządzenia PET-CT, z czego 29 ma podpisane kontrakty z NFZ. Najwięcej pracowni znajduje się w województwach mazowieckim, małopolskim, dolnośląskim, śląskim i łódzkim. Urządzenia PET w Polsce są wciąż wykorzystywane w mniejszym zakresie niż w innych krajach. Pod względem liczby badań na 1 tys. osób Polska znajduje się w tyle zestawienia. Wykorzystanie urządzeń mogłoby być kilkakrotnie wyższe, co bezpośrednio zwiększyłoby zapotrzebowanie na radiofarmaceutyki.

Pierwszy polski komercyjny cyklotron

Pierwszy w Polsce komercyjny cyklotron, służący do produkcji radiofarmaceutyków dopuszczonych do obrotu, zainstalowała i uruchomiła Grupa Synektik w 2012 r. Obecnie w Polsce funkcjonuje dziewięć cyklotronów, z czego 4 zostały zakupione i zainstalowane przez podmioty publiczne dla własnych potrzeb. Pozostałe 5 zakładów produkcyjnych prowadzi działalność komercyjną i należą one do podmiotów prywatnych (Grupa Synektik – 3 zakłady).

Poziom kontraktowania badań PET-CT

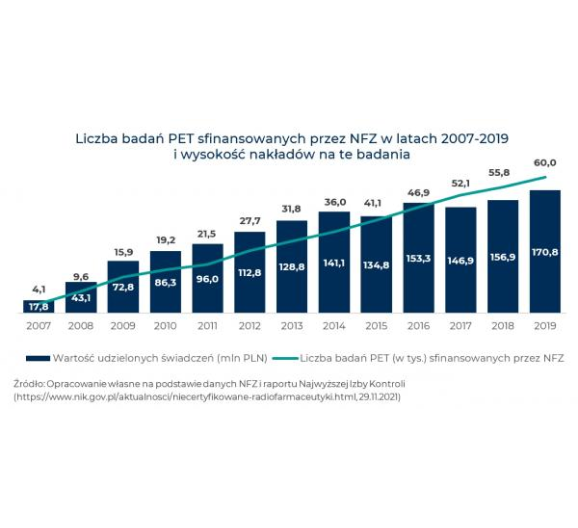

Z powyższych danych wynika, że w kolejnych latach zwiększał się poziom kontraktowania badań PET-CT przez NFZ. Przy dalszym wzroście publicznych wydatków na ochronę zdrowia, prognozowanym na kolejne lata przez Ministerstwo Zdrowia, oraz zwiększeniu znaczenia wczesnego wykrywania chorób można oczekiwać dalszego wzrostu wykorzystania badań PET-CT w diagnostyce.

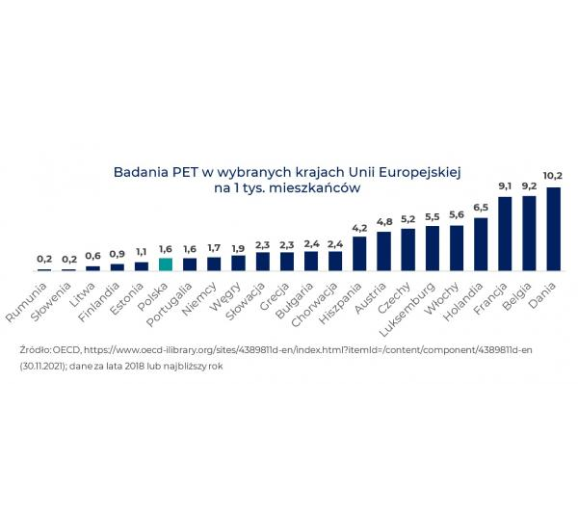

Wykorzystanie badań PET

Według OECD wykorzystanie badań PET wzrosło w ciągu ostatnich dwóch dekad, podobnie jak badania CT i MRI, ale wciąż pozostaje znacznie bardziej ograniczone niż badania CT i MRI. Wynika to ze specyfiki badania PET i wskazań do jego zastosowania.